中国网地产讯 近来,贝壳研究院发布《一季度要点城市二手房商场局势及展望》。陈述指出,一季度房地产商场走出V型反弹,刚需支撑商场快速复苏。3月份商场比前两月添加40%以上,根本康复到上一年同期的63%,标明我国房地产商场具有较强的耐性。

3月商场复苏出现南强北弱、刚需先行、量增价稳等特色,原因首要与前期部分城市方针松动有关,商场康复没有引发价格继续上涨。

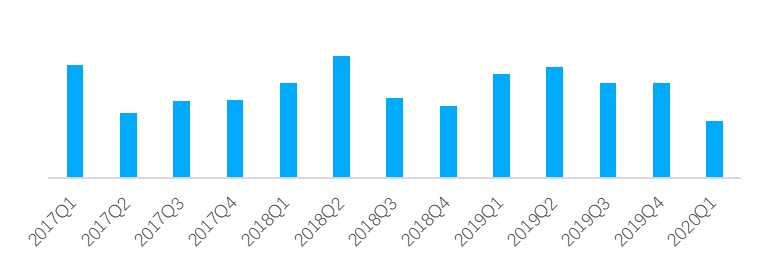

受疫情与小区关闭影响,2020年榜首季度成交量环比削减39.2%,同比削减44.6%,当时季度成交量为近五年季度成交最低水平。跟着全国疫情防控局势安稳,3月商场成交快速修正,要点18城链家二手房成交量比1-2月成交量添加41.8%,现在成交量已康复至上一年3月水平的63%。商场出现显着的“V”形走势,标明我国房地产商场具有较强的耐性。

图:2017年以来要点18城链家二手房实时成交总量季度走势

图:要点18城链家二手房实时成交总量走势

一季度商场快速复苏的三个特色:

榜首,复苏力度南强北弱。长三角复苏力度最强,京津冀最弱。长三角区域(代表城市为上海、南京、杭州)的康复速度显着高于其他城市,且康复脚步较为共同。上海、南京与杭州三个长三角城市3月成交量现已显着超越疫情前的12月的水平,现在康复至上一年三月水平的75%。其次为中西部区域(代表城市为成都、合肥、重庆)与大湾区(代表城市为广州、深圳),3月成交量挨近疫情前的12月水平。中西部区域中成都的成交量康复速度显着快于其他城市;大湾区广州的成交量康复速度快于深圳。京津冀区域(代表城市为北京、天津、廊坊)的康复程度弱于其他区域,3月成交量大约为上一年12月水平的62%,相当于上一年同期水平的40%。

图:四大城市圈代表城市链家二手房成交量走势

第二,刚需先行。跟着复工复产稳步推进,因疫情而积压的需求在3月开端开释,其间首要是前期堆集的刚需快速进场带动商场回暖。3月链家18城成交面积在90平以下占比高出疫情前水平约3个百分点,抵达72.4%。从典型城市来看,北京、上海、成都、南京四个城市3月成交面积在90平以下占比较上月均有不同程度的进步,北京添加2.3个百分点,上海添加2.6个百分点;成都添加3.9个百分点;南京添加1.4个百分点。

图:2019年以来链家要点18城各房源面积段成交占比走势

以北京为例,3月北京外围城区复苏较中心城区更快,亦庄开发区、门头沟、大兴、石景山等刚需房源会集的区域二手房成交量现已康复至上一年3月小阳春成交水平的50%以上,速度更快。450万以下房源成交占比相较疫情前进步将近7个百分点。60平以下房源成交占比、25-29岁年龄段成交客群占比均有2个百分点的提高,刚需入市节奏更快。

图:北京3月成交量/上一年同期康复程度

图:北京链家二手房成交总价结构走势

第三,量增价稳,商场反弹并未推高价格。3月要点17城中有14个城市价格均价较1&2月成交均价跌落。成交量尽管大幅反弹,可是价格仍旧较为平稳,没再次出现显着上涨。

图:3月要点17城链家二手房实时成交均价环比1&2月走势

商场反弹可是并未推高价格的原因首要在于现在的买卖是低位反弹,全体来看肯定水平仍旧较低,还没有抵达能让价格显着上涨的量级。且全体供需矛盾仍旧较为平缓,大部分城市的业主调价中提价占比缺乏30%,买方的商场地位高。房源成交周期均超越120天,商场买卖节奏仍旧缓慢。

推进商场复苏的原因是:

榜首,每年新年左右都是要点城市刚需的会集开释期,而部分需求由于疫情原因累积到3月份开释;疫情期间部分小区对租客收支添加约束,使得部分年青租客加速买房脚步。

第二,调控方针松动带来的商场预期。不管是调控方针仍是信贷方针都有某些特定的程度的边沿放松,带动商场预期的提高。2月份LPR下降,部分城市下降开发商拿地条件,放宽人才方针,因而商场上对后市有必定的放松预期,入市积极性提高。南边城市的方针边沿放松频率更高,如南京、佛山、中山、成都等城市都对调控方针进行了小幅的放松调整,南边城市全体疫情前的商场预期更好。南边城市的经济生机和城市根本面整体大于北方,长时间动力也相对微弱。